Grundfähigkeitsschutz:

Früh und clever starten

Ich berate Sie gerne:

Max Mustermakler

Mustermakler GmbH

Georgenstraße 1

12345 Musterstadt

Grundfähigkeitsversicherung als BU-Alternative

Was uns kostbar erscheint und am Herzen liegt, schützen wir ohne Kompromisse. Der Hightech-Kindersitz mit Sicherheitszertifikat für den Nachwuchs, der Premiumschutz fürs Eigenheim oder die Vollkasko für den Neuwagen. Die Notwendigkeit eines Versicherungsschutzes wird für diese Alltagsdinge selten in Frage gestellt. Zu hoch sind ihr Stellenwert und ihre Bedeutung.

Bei der Absicherung der eigenen Arbeitskraft hinkt der Versicherungsschutz dem hohen Risiko oftmals hinterher. Dabei muss jeder vierte Erwerbstätige seinen Beruf vorzeitig aufgeben. Bei fehlender Absicherung drohen Einkommenseinbußen, die den Lebensstandard nachhaltig gefährden.

Doch nicht die scheinbare Sorglosigkeit der Menschen ist für das schlechte Verhältnis zwischen Risiko und tatsächlicher Absicherung allein verantwortlich. Vorerkrankungen oder spezifische Berufsrisiken verhindern den Schutz über eine Berufsunfähigkeit durch Ablehnung des Antrages oder hohe Aufschläge, die nicht ins Haushaltsbudget passen. Folglich wenden sich viele Verbraucher dem Thema gänzlich ab und hoffen, nie von Berufsunfähigkeit betroffen zu sein.

Dabei hat sich mittlerweile eine echte Alternative zur Berufsunfähigkeit etabliert, die Grundfähigkeitsversicherung. Sie leistet eine monatliche Rente, sobald der Versicherte eine elementare Grundfähigkeit für mindestens sechs Monate verliert bzw nicht mehr im Stande ist, diese auszuführen. Dazu zählen beispielsweise Treppensteigen, Schnürsenkel binden oder eine dauerhafte Einschränkung der Sinne wie Hören, Sprechen oder Sehen.

Dabei ist es völlig unerheblich, ob der Verlust durch eine Krankheit oder einen Unfall ausgelöst wurde. Wird die Auswirkung ärztlich diagnostiziert, bekommt der Versicherte eine monatliche Rente ausgezahlt. Ebenso kann er weiterhin arbeiten gehen, sollte es seine Einschränkung zulassen. Die Grundfähigkeitsrente wird weitergezahlt.

Durch die konkreten Leistungsauslöser und die Unabhängigkeit der Ursache ist der Grundfähigkeitsschutz ein sehr transparentes und flexibles Produkt für die Absicherung der Arbeitskraft.

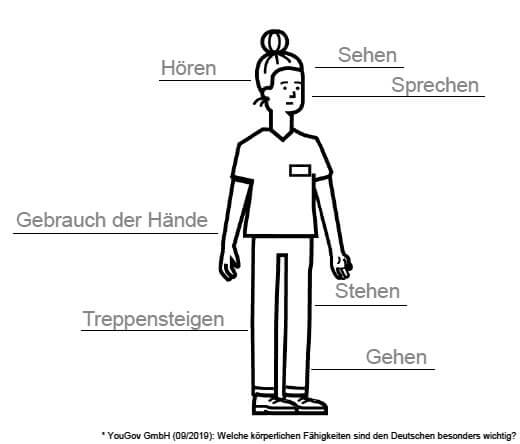

Die wichtigsten Grundfähigkeiten

Beispiele für den Verlust einer Grundfähigkeit

- Sehen Auf dem besseren Auge besteht ein Restsehvermögen von maximal 5% oder das Gesichtsfeld ist auf 15 Grad begrenzt.

- Hören Das bessere Ohr hat ein Hörverlust von min. 60 Dezibel.

- Sprechen Es ist keine verständliche Artikulation mehr möglich.

- Stehen Ohne Abstützen kann die Person keine zehn Minuten frei stehen.

- Gehen Strecken von 400m sind nur noch mit längeren Pausen zu bewältigen.

- Treppensteigen Das Hinauf-/ Hinabsteigen von zwölf Stufen ist nur noch mit längeren Pausen möglich.

- Gebrauch der Hände Der Schraubverschluss einer geöffneten Flasche kann nicht mehr zu- und wieder aufgedreht werden. Oder die versicherte Person ist nicht mehr in der Lage eine Schraube in ein gedübeltes Loch hinein- und wieder herauszudrehen.

Später einfach in die BU wechseln

|

Die Absicherung der Grundfähigkeiten kann bereits ab dem 7. Lebensjahr erfolgen. Von Vorteil sind dabei ein geringer Beitrag und der gute Gesundheitszustand des Versicherten. Der wird praktisch eingefroren und eröffnet später alle Möglichkeiten. Beginnt der Versicherte nämlich eine Ausbildung, ein Studium oder tritt ein längerfristiges Arbeitsverhältnis an, kann er einfach die BU-Wechseloption ziehen und bekommt den Premiumschutz, um seine Arbeitskraft zu sichern. Natürlich ohne erneute Gesundheitsprüfung. Der frühe Einstieg über die Grundfähigkeitsversicherung lohnt sich daher doppelt: Ein kostengünstiger Schutz schon in jungen Jahren plus die Möglichkeit auf den späteren BU-Schutz ohne erneute Gesundheitsprüfung. |

|

Häufige Kundenfragen

Wann wird die Grundfähigkeitsrente ausgezahlt?

Die Grundfähigkeitsrente wird bei guten Anbietern bereits beim Verlust einer Grundfähigkeit gezahlt, die im Versicherungsschutz definiert ist.

Wie viel kostet eine Grundfähigkeitsversicherung?

Der konkrete Beitrag hängt von den individuellen Bedürfnissen des Kunden ab. Es sollte sichergestellt werden, dass die wichtigsten Grundfähigkeiten inkludiert sind und bereits der Verlust einer Grundfähigkeit als Leistungsauslöser gilt. Dies vorausgesetzt ist eine monatliche Grundfähigkeitsrente von 1.000 Euro für eine Altenpflegerin (25) bis Endalter 67 schon für 28,85 Euro Monatsbeitrag versicherbar.

Zahlt die Grundfähigkeitsrente nur bei einem Unfall?

Nein. Anders als bei einer privaten Unfallversicherung, wo die Leistung nur gewährt wird, wenn ein Unfall zugrunde liegt, ist die Ursache bei einer Grundfähigkeitsversicherung unerheblich. Der Verlust kann auch durch Kräfteverfall, einer Krankheit oder Körperverletzung entstanden sein.

Sind die Grundfähigkeiten immer gleich definiert?

Nein. Welche Grundfähigkeiten versichert sind, legt jeder Versicherer selbst fest. Vor Abschluss einer Versicherung sollte daher ein unabhängiger Marktvergleich durch einen Experten erfolgen, damit die wichtigsten Grundfähigkeiten im Vertrag eingeschlossen sind.

Wie hoch sollte die Grundfähigkeitsrente sein?

Das hängt vom individuellen Lebensstandard ab. In jedem Fall sollten die laufenden Kosten (Wohnen, Essen, Mobilität, Vorsorge etc.) gedeckt sein, damit keine gravierenden Einschnitte hinzunehmen sind. Als Richtwert dienen hier ca. 70 Prozent des Nettoverdienstes als monatliche Grundfähigkeitsrente.